|

|

8.1.5.6.1. Регламент представления отдельных документов в налоговые органы

|

Под отдельными документами в данном случае подразумеваются документы с КНД 1111052, 1111053, 1111054, 1112015, 1125045, 1184002, 1110121, 1110304, 1125332,1114308, ...

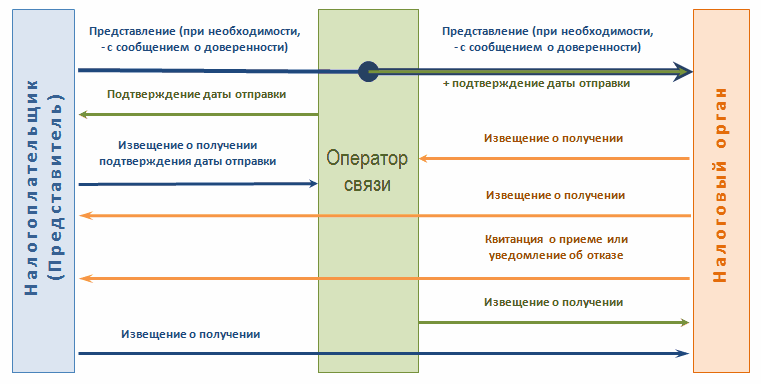

Полный цикл документооборота по представлению отдельных документов в налоговые органы по телекоммуникационным каналам связи, на уровне обмена сообщениями электронной почты схематично можно представить следующим образом:

Налогоплательщик в течение следующего рабочего дня после отправки документа в электронном виде по телекоммуникационным каналам связи должен получить:

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме, подписанное электронной подписью уполномоченного должностного лица налогового органа.

При получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и повторяет процедуру представления документа.

При получении налогоплательщиком сообщений, предусмотренных регламентом, необходимое извещение о получении формируется и отправляется автоматически.

Участники информационного обмена обеспечивают хранение всех отправленных и принятых электронных документов, включая технологические, с электронной подписью и сертификатов ключей проверки электронной подписи, применявшихся для формирования электронной подписи в указанных документах и технологических электронных документах.

Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление сообщений и технологических электронных документов.

Датой направления налогоплательщиком в налоговый орган документа в электронном виде по телекоммуникационным каналам связи считается дата, зафиксированная в подтверждении даты отправки (в уведомлении о результате приема).

Документ считается принятым налоговым органом, если налогоплательщику поступила квитанция о приеме, подписанная электронной подписью уполномоченного должностного лица налогового органа (уведомление о результате приема, подписанное усиленной квалифицированной электронной подписью уполномоченного должностного лица уполномоченного налогового органа).

При получении налогоплательщиком квитанции о приеме (уведомлении о результате приема) документа датой его получения налоговым органом в электронном виде по телекоммуникационным каналам связи считается дата, указанная в квитанции о приеме (в уведомлении о результате приема).

Документ не считается принятым налоговым органом, если он:

1) направлен ошибочно;

2) не соответствует утвержденному формату;

3) отсутствует (не соответствует) электронная подпись налогоплательщика.

Если налогоплательщик не получил от налогового органа квитанцию о приеме, он направляет документ в налоговый орган на бумажном носителе в срок, установленный Налоговый кодексом Российской Федерации.