8.1.5.3.1. Регламент ЭДО обращений в налоговые органы

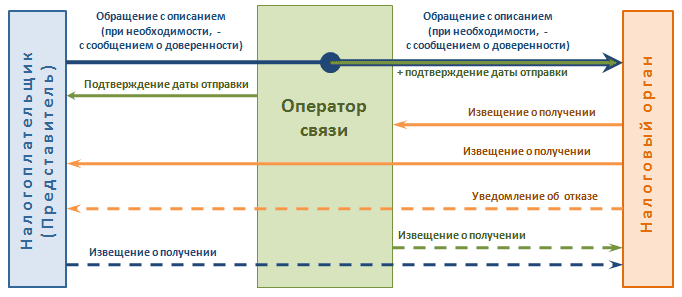

Полный цикл ЭДО, связанного с обращением в налоговые органы, на уровне обмена сообщениями электронной почты схематично можно представить следующим образом:

Пунктирными линиями обозначены сообщения, которые должны быть сформированы и отправлены только в случае отказа в приеме обращения. Описание и сообщение о доверенности (при необходимости) формируются и отправляются вместе с обращением автоматически.

После отправки обращения налогоплательщик должен получить от Оператора связи подтверждение даты отправки и из налогового органа – извещение о получении обращения.

Важно!

Налогоплательщик должен заявить Оператору об отсутствии подтверждения даты отправки, если подтверждение даты отправки не пришло в течение суток после отправки запроса (не считая выходных и праздничных дней).

При наличии ошибок абонент должен получить из налогового органа уведомление об отказе в приеме обращения.

При получении уведомления об отказе необходимое извещение о получении формируется и отправляется автоматически.